LATEST: %D1%84%D0%B8%D0%BD%D0%B0%D0%BD%D1%81%D1%8B

Основную часть средств, необходимых OpenAI на развитие вычислительной инфраструктуры и обучение новых языковых моделей в краткосрочной перспективе, стартап недавно привлёк благодаря участию Amazon, Nvidia и SoftBank. Оставшиеся $10 млрд из $120 млрд, которые планируется привлечь в рамках текущего раунда, OpenAI получит от ряда более мелких институциональных инвесторов.

Источник изображения: OpenAI

Уточнение на этот счёт решило сделать агентство Bloomberg со ссылкой на CNBC. В своём интервью телеканалу финансовый директор OpenAI Сара Фрайар (Sarah Friar) пояснила, что стартап собирается привлечь к этой части раунда финансирования группу институциональных инвесторов во главе с Andreessen Horowitz, MGX из Абу-Даби, D.E. Shaw Ventures, TPG и T. Rowe Price. Сбор средств в размере $10 млрд планируется завершить на следующей неделе.

Если учесть, что стратегические инвесторы в лице Amazon, Nvidia и SoftBank предоставили около $110 млрд, то общая сумма привлечения превысит $120 млрд. Это поднимает капитализацию OpenAI до $850 млрд, не говоря уже о рекордном масштабе привлечения финансовых ресурсов. Одновременно вложить в капитал OpenAI свои средства готовы Coatue Management, Thrive Capital и Altimeter Capital, как сообщает Bloomberg. К ним присоединится и Microsoft — самый опытный инвестор OpenAI, поддержку которого руководство стартапа по-прежнему высоко ценит. Для сравнения, капитализация конкурирующей Anthropic оценивается в $380 млрд после того, как в прошлом месяце стартапу удалось привлечь $30 млрд.

Arm нацелилась увеличить выручку в шесть раз и зарабатывать $15 млрд в год на собственных процессорах

Если корпорация Intel в последние годы пытается завоевать доверие конкурентов, предлагая им услуги по выпуску разработанных ими процессоров, то британский холдинг Arm на этой неделе решил двигаться в обратном направлении, представив ИИ-процессор AGI собственной разработки. Через пять лет Arm рассчитывает ежегодно получать по $15 млрд от реализации таких процессоров.

Источник изображения: Arm

Выручка Arm по итогам прошлого года составила $4 млрд, как напомнил ресурс CNBC. К 2031 году компания рассчитывает увеличить её до $25 млрд. После закрытия торгов акции Arm выросли в цене на 6 %, поддерживаемые оптимизмом руководства холдинга относительно степени влияния бизнеса по реализации собственных процессоров на финансовые показатели деятельности. Доход на одну акцию Arm к 2031 году должен увеличиться до $9, как рассчитывает руководство холдинга.

Получается, что к тому времени 60 % годовой выручки Arm будет приносить именно реализация ИИ-чипов собственной разработки, если прогнозы руководства сбудутся. Генеральный директор Рене Хаас (Rene Haas) ожидает, что спрос на центральные процессоры по мере развития агентского ИИ вырастет в четыре раза, и подобную оценку он назвал весьма консервативной. Свой первый чип собственной разработки Arm будет продавать с нормой чистой прибыли около 50 %. Расширяя рынок сбыта, Arm надеется заметно увеличить собственную прибыль. До этого компания на протяжении 35 лет занималась лицензированием собственных разработок другим разработчикам процессоров. Amazon, Google и Microsoft уже давно используют Arm-совместимую архитектуру в своих серверных процессорах. Никого из них Arm не будет принуждать к переходу на использование новых процессоров, которые компания разработала сама.

Стоимость представленных вчера процессоров Arm AGI названа не была, но отраслевые аналитики считают, что она будет измеряться тысячами долларов США. Не исключено, что ими заинтересуются те компании, которые не могут себе позволить самостоятельную разработку процессоров, но хотели бы уйти от использования чипов Intel или AMD.

SK hynix нужны миллиарды, чтобы не отстать в гонке ИИ-памяти — компания нацелилась на IPO в США в этом году

Пока одни эксперты указывают на формирование неблагоприятных условий для размещений акций, компании с большими потребностями в капитале не стесняются готовить IPO в текущем году. Среди них применительно к американскому фондовому рынку готова оказаться и южнокорейская SK hynix, которой нужны деньги на расширение производства памяти.

Источник изображения: SK hynix

Активность SK hynix в медийной сфере в последнее время подтверждает стремление обозначить свои масштабные планы по развитию производства памяти. Вчера стало известно о намерениях этого производителя потратить почти $8 млрд на закупку оборудования ASML для выпуска памяти. По данным Bloomberg и CNBC, компания SK hynix подала конфиденциальную заявку на размещение в США депозитарных расписок (ADR) в этом году. Данный шаг позволит компании привлечь финансовые ресурсы на американском рынке под обеспечение уже существующих акций без необходимости выпуска новых.

SK hynix собирается выйти на американский фондовый рынок до конца текущего года. Дополнительные действия по оформлению заявки компания должна предпринять в ближайшие шесть месяцев. По данным южнокорейских СМИ, в ходе размещения на американском фондовом рынке SK hynix собирается привлечь от $6,7 до $10 млрд. При таких параметрах данное размещение может войти в историю Нью-Йоркской фондовой биржи, как одно из крупнейших среди зарубежных компаний.

Руководство SK hynix на ежегодном собрании акционеров накануне заявило, что собирается направить на инвестиции в бизнес почти $67 млрд. Новое предприятие M15X в Южной Корее было возведено с опережением графика, крупный кластер по выпуску памяти в Йонъине за $15 млрд возводится по плану, а ещё SK hynix строит предприятие в американском штате Индиана для тестирования и упаковки памяти. Основные конкуренты тоже не сбавляют обороты: Micron недавно объявила о намерениях потратить $35 млрд на расширение мощностей в следующем фискальном году, а Samsung до конца текущего календарного года на подобные нужды в сочетании с исследованиями выделит более $73 млрд.

Электромобили не спасли: Xiaomi показала самый слабый рост выручки с 2023 года

Китайская компания Xiaomi обладает достаточно диверсифицированным бизнесом, но её выручка в значительной степени зависит от реализации смартфонов, которые в прошлом квартале сформировали не самые благоприятные условия. Выручка Xiaomi по итогам периода выросла на 7,3 % до $19 млрд, но это самый низкий прирост с 2023 года, и популярность одноимённых электромобилей не смогла в полной мере компенсировать замедление роста выручки.

Источник изображения: Xiaomi

В прошлом квартале Xiaomi смогла отгрузить 145 115 электромобилей, что в два с лишним раза больше в годовом сравнении. Выход кроссовера Xiaomi YU7 прошлым летом позволил подстегнуть спрос на продукцию марки. Два квартала назад электромобильный бизнес Xiaomi вышел в прибыль, а по итогам минувшего отчётного периода прибыль компании на этом направлении достигла почти $160 млн.

У бизнеса Xiaomi по выпуску смартфонов впереди не самые благоприятные времена. По прогнозам IDC, весь рынок смартфонов в этом году из-за дефицита памяти сократится на 12,9 %. В прошлом квартале Xiaomi хоть и удержалась на третьем месте после Apple и Samsung, сократила объёмы поставок смартфонов на 11,5 %. При этом рынок смартфонов за период в целом увеличил объёмы реализации на 2 %. Руководство Xiaomi не скрывает, что смартфоны этой марки начнут дорожать в обозримом будущем.

Основатель Xiaomi Лэй Цзюнь (Lei Jun) продолжает считать развитие бизнеса по выпуску электромобилей одним из приоритетов. В этом году компания рассчитывает увеличить объёмы выпуска машин на треть до 550 000 штук, а в следующем начать их официальные экспортные поставки в Европу. Домашний рынок электромобилей в Китае при этом сохраняет неблагоприятные условия. Ценовые войны подрывают прибыльность производителей, небольшим компаниям с узкой модельной линейкой становится всё сложнее выживать. Xiaomi пытается закрепиться и в сегменте искусственного интеллекта, намереваясь в ближайшие три года вложить в это направление более $8,7 млрд.

Ставка на ИИ загоняет SoftBank всё глубже в многомиллиардную долговую яму

Чтобы закрыть предыдущий раунд финансирования OpenAI, японская корпорация SoftBank в конце прошлого года спешно распродала часть прочих активов. Теперь она готовится заимствовать ещё $30 млрд на аналогичные цели, для чего внутренние стандарты работы с заёмными средствами будут пересмотрены.

Источник изображения: SoftBank

Как отмечает Financial Times, исторически SoftBank старалась поддерживать соотношение заёмного капитала к стоимости активов на уровне ниже 25 %, но в этом году данный порог должен быть превышен. Финансовый директор Ёсимицу Гото (Yoshimitsu Goto) заявил изданию, что в будущем этот уровень может быть на какое-то время превышен. При этом нельзя утверждать, что собственные инвесторы SoftBank спокойно смотрят на растущие долговые обязательства корпорации.

По оценкам экспертов MST Financial, в течение 2026 года OpenAI и её инвесторы должны вложить в этот стартап около $50 млрд, при этом соотношение долговой нагрузки к капиталу превысит порог в 25 %, и не всем участникам рынка это может понравиться. В прошлом квартале данное соотношение в случае SoftBank уже выросло с 16,5 до 20,6 %. Курс акций компании с октября прошлого года снизился более чем на 45 % как раз из-за опасений инвесторов по поводу сроков окупаемости вложений в инфраструктуру ИИ. Сама SoftBank стремительно теряет позиции в кредитном рейтинге, что делает новые заимствования всё более сложными.

Финансовый директор SoftBank подчеркнул, что корпорация при первой возможности снизит соотношение долга и стоимости активов до уровня ниже 25 %, продав активы, разместив акции на бирже или заложив их. На данный момент SoftBank уже вложила в капитал OpenAI около $34 млрд, получив 11-% долю в нём. Располагая более чем $189 млрд чистых активов, SoftBank может гибко регулировать использование заёмных средств. Даже без компенсирующих мер соотношение долга к стоимости активов достигнет лишь 26–27 %, по мнению финансового директора, а при противодействии этой тенденции показатель можно опустить ниже 25 %.

Привлекать капитал на фондовом рынке становится сложно в условиях геополитической напряжённости. Сама OpenAI может вскоре выйти на IPO, и это поможет SoftBank снизить собственную долговую нагрузку. Агентство S&P ухудшило кредитный рейтинг SoftBank именно по причине увеличения доли непубличных активов в портфеле корпорации с 42 до более чем 50 %. Размещение акций OpenAI могло бы частично решить эту проблему. Впрочем, некоторые эксперты утверждают, что снижение курса акций SoftBank отражает скепсис инвесторов в отношении бизнеса OpenAI, поэтому рассчитывать на хорошие итоги IPO становится всё сложнее.

На покрытие ближайших потребностей SoftBank позаимствовала у своих основных кредиторов около $40 млрд. Инвестиции в OpenAI компания осуществит в три этапа: в апреле, июле и октябре. По мнению руководства SoftBank, кредитующие компанию банки понимают и одобряют её инвестиционную стратегию, а потому продолжают выделять заёмные средства.

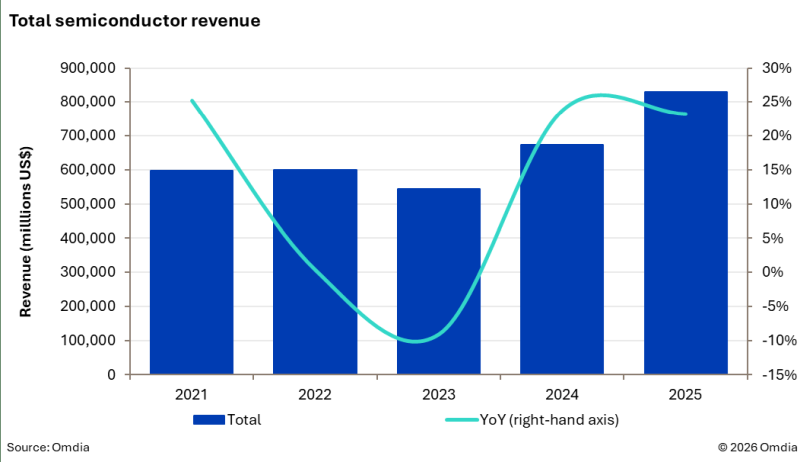

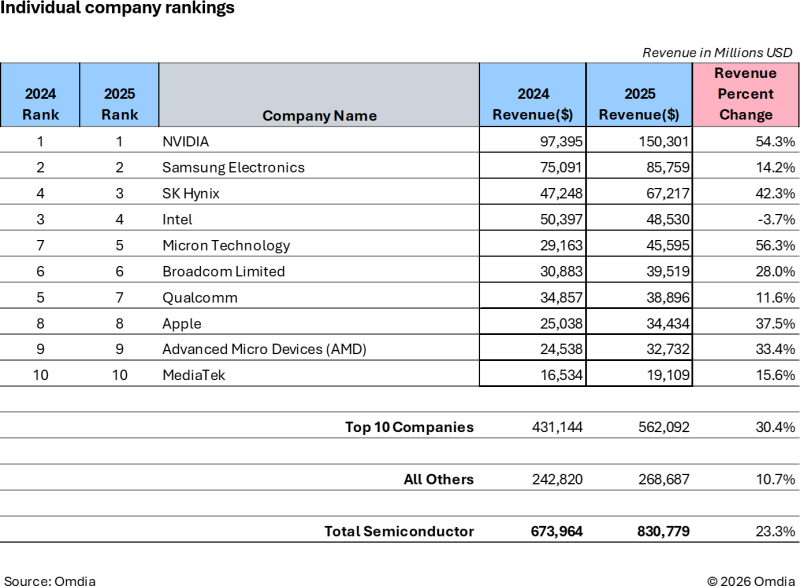

Мировой рынок чипов разросся до $831 млрд в прошлом году — сильнее всех выросла не Nvidia

Сложно оспаривать тот факт, что среди производителей аппаратного обеспечения на буме ИИ больше всего зарабатывает Nvidia, которая продаёт разработчикам профильных систем свои ускорители. Тем не менее, по динамике роста выручки в первой десятке лидером по итогам 2025 года оказался производитель памяти — Micron Technology.

Источник изображения: Samsung Electronics

По крайней мере, такие данные приводит Omdia в своём новом исследовании на эту тему, опубликованном на прошлой неделе. Совокупная выручка поставщиков полупроводниковых компонентов в прошлом году выросла на 23,3 % до $831 млрд, обеспечив превышение темпов роста в 20 % на протяжении уже второго года подряд. Если в 2024 году снижение выручки наблюдалось в автомобильном, промышленном и потребительском сегментах рынка полупроводниковых изделий, то в 2025 году она росла более равномерно.

Источник изображения: Omdia

С точки зрения категорий продукции, микросхемы памяти DRAM оказались лидерами по темпам роста выручки в 2025 году, причём если годом ранее локомотивом была дорогая HBM, то в прошлом году дорожающая DDR обеспечила ярко выраженной положительной динамикой весь сегмент памяти. Естественно, цены росли опережающими темпами по отношению к объёмам производства, поэтому рост выручки не говорит о пропорциональном увеличении объёмов выпуска памяти. О спаде 2023 года на рынке памяти уже никто и не вспоминает. В прошлом году выручка от реализации DRAM выросли почти в три раза до $150 млрд по сравнению с 2023 годом. Средние темпы роста выручки в этом сегменте превысили 50 % на указанном интервале, и с ними не смог сравниться ни один другой сегмент полупроводникового рынка.

Концентрация выручки по компаниям в условиях бума ИИ тоже оказалась неравномерной. Если вся выручка сектора в период с 2023 по 2025 годы выросла на 53 %, то десять крупнейших игроков рынка увеличили её на 90 %, а все оставшиеся — только на 8 %. Nvidia и три её ближайших поставщика увеличили свою долю выручки на полупроводниковом рынке с 24 до 42 % в период с 2023 по 2025 годы. Сама Nvidia увеличила в прошлом году свою выручку на 54,3 % до $150 млрд. Ближайший соперник в лице Samsung прибавил только 14,2 %, но абсолютное значение суммы в $86 млрд позволяет этой компании занимать второе место. SK hynix поднялась по итогам 2025 года с четвёртого места на третье с приростом выручки на 42,3 % до $67,2 млрд. Intel как раз уступила третье место SK hynix, сократив свою выручку на 3,7 % до $48,5 млрд. Пятёрку лидеров замыкает Micron Technology, которая нарастила выручку сращу на 56,3 % до $45,6 млрд и перепрыгнула в рейтинге через две позиции. К слову, AMD занимает девятое место и демонстрирует прирост годовой выручки на треть до $32,7 млрд. Apple лишь слегка её обходит с выручкой в размере $34,4 млрд, которая выросла на 37,5 %. В общей сложности, десятка лидеров увеличила свою выручку от реализации чипов по итогам прошлого года на 30,4 % до $562 млрд.

Источник изображения: Omdia

По итогам 2025 года самый высокий темп роста выручки показал сегмент компонентов для обработки данных (более 40 %), но рынок промышленной автоматизации после двух последовательных лет снижения выручки показал её рост на 6 %, что тоже можно считать достижением. Эксперты Omdia подчёркивает, если выручка от реализации полупроводниковой продукции будет расти прежними темпами, то по итогам 2026 года она превысит отметку в $1 трлн впервые в истории наблюдений.

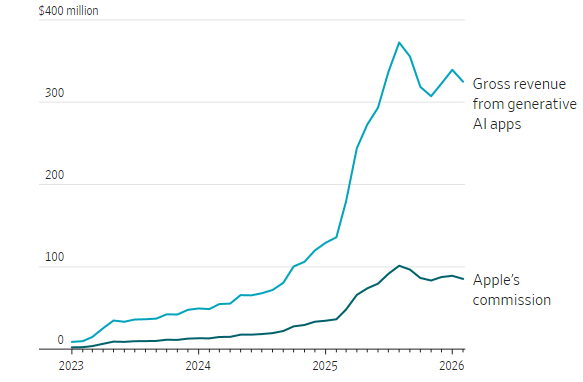

Apple зарабатывает на чужом ИИ, пока Siri буксует: доходы от приложений могут превысить $1 млрд

Тема задержек с выпуском обновлённого голосового ассистента Siri и сопутствующего комплекса Apple Intelligence обсуждается прессой с завидным постоянством, но это не мешает Apple неплохо зарабатывать на связанных с ИИ технологиях. По некоторым подсчётам, в этом году профильная выручка компании может превысить $1 млрд.

Источник изображения: Apple

Публикацию на эту тему разместило издание The Wall Street Journal. Авторы материала сочли нужным напомнить, что Apple располагает огромным парком устройств и собственным магазином приложений, транзакции в котором в пользу сторонних разработчиков облагаются комиссией в размере 30 % от суммы платежа в первый год подписки, и по 15 % в последующие годы. По данным AppMagic, приложения сторонних разработчиков в сфере искусственного интеллекта в 2025 году обеспечили Apple выручку на одних только комиссионных отчислениях в размере $900 млн. Вполне ожидаемо, что по итогам текущего года сумма может перевалить за $1 млрд.

По статистике AppMagic, три четверти выручки от комиссий на подписку в сегменте генеративного ИИ компании Apple обеспечивает ChatGPT. Около 5 % поступают от подписчиков xAI, предлагающего чат-бот Grok. Выручка Apple от профильных комиссий выросла с $35 млн в январе 2025 года до $101 млн в августе того же года. Пик платежей был пройден, поскольку интерес пользователей к ChatGPT в прошлом году несколько ослаб.

При этом выручка в сумме $1 млрд на фоне общих денежных поступлений Apple может показаться довольно скромной, но данное направление бизнеса оказывает существенную поддержку бизнесу компании в сфере услуг. Темпы роста выручки на данном направлении выше, чем в сегменте электронных устройств, который до сих пор определяет основную часть всей выручки Apple. На фоне конкурентов компания также ограничивается весьма скромными капитальными затратами на развитие экосистемы ИИ. Пока Apple предполагает использовать периферийные вычисления на стороне устройства основным принципом функционирования фирменных систем ИИ. При этом она не является облачным провайдером, и если её вложения в развитие собственных ЦОД превысят потребности, предложить избыточные мощности сторонним клиентам она не сможет. С другой стороны, Apple не тратит сопоставимых с конкурентами сумм на развитие этой инфраструктуры, поэтому риски формирования такого переизбытка минимальны.

Источник изображения: The Wall Street Journal

В некоторых регионах и странах антимонопольные регуляторы добились от Apple предоставления права пользователям её программной экосистемы оплачивать подписки на сервисы через сторонние платформы, но подобная опция не всегда востребована даже на тех рынках, где она имеется. Тот же ChatGPT не позволяет американским подписчикам сэкономить при оплате через сайт OpenAI по сравнению с быстрым и удобным платежом внутри экосистемы Apple.

Пока Apple в развитии собственных ИИ-сервисов сильно зависит от партнёров. Например, новую версию голосового ассистента Siri будет поддерживать технология Google Gemini. При этом некоторые разработчики ИИ не скрывают своих намерений выйти на рынок аппаратных устройств. OpenAI купила ради этого стартап бывшего главного дизайнера Apple Джони Айва (Jony Ive), который способен предложить от 15 до 20 концептов ИИ-устройств. Первое из них может выйти уже в следующем полугодии. В этом смысле Apple придётся столкнуться с конкуренцией со стороны OpenAI в привычном для себя сегменте рынка.

Samsung Electronics увеличит расходы на расширение производства чипов и исследования на 22 % до $73 млрд

По всей видимости, откровения конкурирующей Micron Technology по поводу необходимости резко увеличить капитальные затраты в этом и следующем году не позволили руководству Samsung Electronics хранить молчание. Корейский гигант заявил, что в этом году собирается потратить на строительство новых производственных мощностей и исследования более $73 млрд.

Источник изображения: Samsung Electronics

Эта впечатляющая сумма вполне соответствует статусу Samsung Electronics, как крупнейшего производителя микросхем памяти. Что характерно, в заявлении компании, поданном в адрес регуляторов, попутно сообщается о готовности Samsung Electronics рассмотреть возможность крупных поглощений в сфере производства роботов, медицинских технологий, автомобильной электроники и систем кондиционирования воздуха. Как будут распределяться расходы между строительством и НИОКР в текущем году, Samsung не уточняет, но главная цель этих усилий — закрепление лидирующих позиций компании в сегменте ИИ.

Для сравнения, в прошлом году Samsung потратила более $35 млрд на строительство новых производственных линий и модернизацию существующих. Ещё более $25 млрд было направлено на исследования и разработки. Общая сумма затрат, таким образом, превысила $60 млрд. В этом году расходы увеличатся почти на 22 %, если всё пойдёт по плану. Про акционеров Samsung тоже не забывает: на выплату дивидендов в этом году будет направлено более $6,5 млрд.

Amazon верит, что ИИ разгонит AWS до $600 млрд выручки в год

Очевидно, рассуждения основателя Nvidia о способности компании выручить в сегменте ИИ до $1 трлн за два или три года не оставляют равнодушными других участников рынка, поэтому глава Amazon Энди Джесси (Andy Jassy) на собрании сотрудников компании также обнародовал свой прогноз. Через 10 лет, по его мнению, подразделение AWS сможет получать до $600 млрд выручки ежегодно.

Источник изображения: AWS

Что характерно, как поясняет Reuters, данная сумма в два раза превышает прежнюю версию прогноза главы Amazon. Ещё недавно он считал, что AWS будет к 2036 году ежегодно получать выручку в размере $300 млрд, но теперь полагает уместным ориентироваться на удвоенное значение — $600 млрд. Как признался подчинённым генеральный директор Amazon, удвоить сумму в прогнозе ему позволяет «то, что сейчас происходит в сфере искусственного интеллекта».

Для сравнения: в прошлом году облачный бизнес AWS принёс $128,7 млрд выручки — она выросла на 19 % по сравнению с 2024 годом. Чтобы оправдать прогнозы Джесси, выручка AWS в ближайшие десять лет должна в среднем увеличиваться на 17 % в год. Структура выручки в прогнозе главы Amazon не детализировалась. В этом году компания готова направить $200 млрд на строительство новых вычислительных центров; после соответствующих заявлений курс акций Amazon снизился, поскольку инвесторы испугались роста расходов. Энди Джесси убеждён, что ИИ даёт компаниям возможность строить очень крупный бизнес, и Amazon сейчас получает очень чёткие и заметные сигналы в части спроса на соответствующую инфраструктуру, поэтому резкое увеличение капитальных затрат на её создание глава компании считает оправданным и целесообразным. Как пояснил глава Amazon, компания должна вкладывать деньги в элементы инфраструктуры за два года до того, как она начнёт приносить доход, поэтому сейчас необходимо действовать решительно.

Ещё одним важным рубежом Amazon считает осуществление миллионной доставки товаров дронами, которая должна состояться в этом году. Эксперименты в этой сфере торговая площадка ведёт с 2013 года; сейчас клиентам в отдельных регионах предлагается услуга доставки небольших заказов в течение 30 минут с использованием беспилотных летательных аппаратов. В январе Amazon пришлось объявить о закрытии сети бакалейных магазинов Fresh and Go, поскольку они обеспечивали менее 1 % выручки в общей системе розницы.

Хуанг пообещал, что Nvidia заработает $1 трлн на ИИ-железе до конца 2027 года

Подобные заявления формально больше подходят для квартальной отчётной конференции, но основатель Nvidia Дженсен Хуанг (Jensen Huang) на открытии мероприятия GTC 2026 не удержался от финансовых прогнозов. Он ожидает, что до конца 2027 года компания выручит на продажах «железа» для ИИ не менее $1 трлн.

Источник изображения: Nvidia

«Я ожидаю, что до конца 2027 года продажи аппаратного обеспечения для ИИ обеспечат не менее $1 трлн», — заявил генеральный директор компании. Сейчас в мире попросту нет компаний, получающих подобную выручку за год, но прогноз Хуанга относится к периоду с 2025 по 2027 годы включительно, то есть, он охватывает три года сразу. Ближайшие к показателю годовой выручки в $1 трлн компании — это американский гигант розничной торговли Walmart ($681 млрд) и в чём-то родственная ей Amazon, которая одновременно выступает и в роли облачного гиганта ($638 млрд). Даже Apple в прошлом году выручила только $391 млрд, а это один из крупнейших поставщиков аппаратного обеспечения в мире, если считать смартфоны и прочую мобильную электронику.

В прошлом фискальном году Nvidia выручила $215 млрд, но и это было существенным прогрессом по сравнению с предыдущим отчётным периодом, который обеспечил только $130,5 млрд годовой выручки. В текущем фискальном квартале Nvidia рассчитывает выручить $78 млрд. Чтобы достичь объёма выручки в $578 млрд по итогам 2028 фискального года (примерно совпадает с 2027 календарным), Nvidia должна сохранить средний темп увеличения выручки в 164 % за год. Если же ориентироваться на годовую выручку в $1 трлн, то Nvidia при условии сохранения ИИ-бума выйдет на такой показатель примерно к 2030 году, по мнению некоторых аналитиков.

Важно понимать, что высокие темпы роста выручки Nvidia также обеспечиваются и ростом средних цен на её ускорители вычислений. Они становятся производительнее и сложнее в компоновке, а потому дорожают опережающими темпами. Кроме того, высокий спрос также подогревает реальные рыночные цены, хотя в этом случае не вся добавленная стоимость оседает в карманах самой Nvidia. Физически не все партнёры Nvidia способны выпускать столько компонентов, чтобы покрыть её потребности в полной мере. Помимо TSMC, сдержанных темпов увеличения объёмов выпуска продукции придерживаются и производители памяти. По крайней мере, за спросом все они сейчас точно не успевают. Этот фактор также будет определять темпы роста выручки Nvidia.

ИИ-бум наплодил миллиардеров: рейтинг Forbes пополнили сразу 45 новоиспечённых богачей

Ажиотаж вокруг ИИ продолжает стремительно обогащать основателей технологических компаний. В ежегодном рейтинге миллиардеров Forbes за 2026 год зафиксирован резкий прирост представителей ИИ-индустрии, общее число которых достигло 86 человек. Их суммарное состояние оценивается в колоссальные $2,9 трлн. Примечательно, что почти половина из них, а именно 45 человек, приобрела статус миллиардера только в течение последнего года.

Источник изображения: xAI

Фундаментом для такого обогащения послужили рекордные раунды финансирования и сделки по слиянию и поглощению компаний, сообщает Forbes.ru. В январе SpaceX, принадлежащая Илону Маску (Elon Musk), приобрела ИИ-компанию xAI при оценке бизнеса в $250 млрд. В феврале Anthropic привлекла инвестиции при оценке в $380 млрд, а OpenAI объявила о привлечении $110 млрд, после чего её стоимость взлетела до $840 млрд. На этом фоне даже стартапы с небольшой выручкой (например, робототехническая Figure AI, Z.ai или Safe Superintelligence, у которой пока нет полностью готового продукта) оцениваются рынком в десятки миллиардов долларов.

Лидером среди новых миллиардеров стал Эдвин Чен (Edwin Chen) из компании Surge AI, занимающейся разметкой данных для ИИ. Его состояние оценивается в $18 млрд. Столь высокая оценка обусловлена уникальной структурой владения. В частности, Чен сохранил за собой более 75 % компании, отказавшись от классических венчурных инвестиций. Ранее он также заявлял Forbes USA, что работа его компании необходима для создания общего искусственного интеллекта (AGI) и без неё этот технологический прорыв просто не произойдёт.

Вторым стал Лю Дэбин (Liu Debing), соучредитель китайской компании Z.ai (специализируется на open-source ИИ-моделях), с состоянием $9,1 млрд. Он разбогател после IPO в Гонконге. Третье место у Дэниела Надлера (Daniel Nadler) — основателя OpenEvidence, создавшего поисковик на базе ИИ для врачей. Его капитал составляет $7,6 млрд.

Новые миллиардеры представляют разнообразные сегменты рынка. Десять человек попали в список благодаря развитию направления вайб-кодинга и созданию прикладного ПО. Среди них — основатели платформ Cursor, Lovable, Sierra, Harness и Cognition. Другая группа обогатилась на создании базовой инфраструктуры, включая владельцев дата-центров и производителей компонентов, таких как Питер Саланки (Peter Salanki) из CoreWeave, Майкл Синг (Michael Sing) из Monolithic Power Systems и Тоби Нойгебауэр (Tobi Neugebauer) из Fermi America. Также в список вошли создатели ПО для автономного транспорта.

Foxconn рассчитывает на рекордную выручку благодаря буму ИИ

Тайваньская компания Foxconn исторически считалась крупнейшим контрактным производителем продукции Apple, но в эру бума ИИ она проявляет себя и в качестве крупного производителя серверного оборудования и компонентов для Nvidia. В текущем году она рассчитывает получить рекордную выручку даже в условиях дефицита памяти и военных конфликтов, вмешивающихся в логистику товаров.

Источник изображений: Foxconn

Председатель совета директоров Foxconn Янг Лю (Young Liu) пояснил свою уверенность простыми доводами: «Крупные облачные провайдеры беспрецедентно увеличивают свои капитальные расходы, и мы, в качестве ключевого поставщика, ухватимся за возможности в бизнесе. Мы ожидаем серьёзного роста по итогам этого года, спрос на ИИ продолжит оставаться главным его драйвером». Конфликт на Ближнем Востоке глава Foxconn признал самым серьёзным фактором неопределённости в этом году, но пояснил, что для снижения рисков необходимо диверсифицировать производство и логистику в географическом выражении. За последние несколько лет количество производственных предприятий и представительств Foxconn по всему миру выросло с 133 до 241 штуки, по словам руководителя компании.

В прошлом фискальном году облачное и сетевое направление деятельности Foxconn формировало 40 % всей выручки компании, хотя годом ранее эта доля достигала лишь 30 %, а в 2023 году не превышала 22 %. Потребительская электроника, к которой относится и Apple iPhone, в структуре выручки Foxconn за прошлый год, просела с 46 до 38 %. Компания остаётся крупнейшим подрядчиком Apple по производству iPhone и MacBook, но влияние серверного сегмента на бизнес Foxconn продолжает усиливаться. По мнению руководства, в этом году поставки серверного оборудования компанией увеличатся вдвое не только в количественном выражении, но и в денежном. На мировом рынке ИИ-серверов этот контрактный производитель уже занимает около 40 %. Компания вполне способна выпускать по 2000 серверных систем в неделю, но реальные объёмы выпуска будут зависеть от потребностей клиентов и доступности необходимых компонентов. Как отмечает руководство Foxconn, основные клиенты компании в серверном сегменте рассчитывают увидеть годовой оборот рынка инфраструктуры ИИ в размере $1 трлн уже через два или три года.

Структура серверного рынка также будет меняться, по словам Янг Лю. Серверные системы на базе ASIC со временем займут 20 % рынка, но основанные на GPU решения всё равно будут занимать 80 %. Под ASIC понимаются ускорители вычислений, которые облачные гиганты самостоятельно разрабатывают для своих специфических нужд и видов нагрузки. Универсальные решения на базе графических процессоров AMD, Intel и Nvidia формируют основную часть вычислительной инфраструктуры ИИ.

Влияние дефицита памяти на бизнес Foxconn по выпуску потребительской электроники будет минимальным, как пояснил глава компании. Основная часть продукции Foxconn в этой сфере относится к верхнему ценовому диапазону, который от дефицита памяти пострадает в минимальной степени. Зато сегменте ПК пострадает от нехватки памяти сильнее, чем рынок смартфонов, как считают в Foxconn.

Компания будет осваивать и новые для себя сегменты бизнеса. Помимо контрактного производства электромобилей и человекоподобных роботов, к ним относится и выпуск серверного оборудования для работы космических ЦОД. Сегменту ИИ тайваньский производитель тоже будет уделять должное внимание, чтобы предлагать клиентам адекватный перечень услуг. Выручка Foxconn в этом году должна вырасти более чем на 10 % и преодолеть рубеж в $280 млрд, как отмечал ранее Янг Лю. В текущем квартале она также вырастет и оправдает надежды аналитиков, по его мнению. За прошлый год выручка Foxconn достигла рекордной суммы $253 млрд.

В прошлом году именно активные поставки ИИ-серверов для Nvidia позволили Foxconn увеличить чистую прибыль на 24 % до $5,9 млрд. Правда, выручка в четвёртом квартале снизилась на пару процентов, но в компании объяснили это особенностями налогообложения. Чистая прибыль за четвёртый квартал составила $1,4 млрд и оказалась почти на четверть ниже ожидаемого аналитиками уровня. Зато выручка компании за период выросла на 22 %, что оказалось выше ожиданий рынка.

Oracle уверена, что бум ИИ продлится как минимум до конца 2027 года и продолжит приносить прибыль

Активно развивающая центры обработки данных американская компания Oracle давно вышла из тени своего классического амплуа, и теперь может считаться крупным игроком сегмента ИИ-инфраструктуры. Подводя итоги очередного фискального квартала, руководство Oracle выразило уверенность, что бум ИИ сохранится на протяжении 2027 года, как минимум.

Источник изображения: Oracle

По меньшей мере, это позволит выручке Oracle в серверном сегменте превосходить ожидания аналитиков на протяжении значительной части 2027 года, как отмечает Reuters со ссылки на комментарии её представителей, сделанные на квартальной отчётной конференции. Подобные заявления повлекли рост курса акций Oracle на 8,3 % после закрытия торгов в США.

Ожидаемая выручка Oracle по действующим контрактам по итогам минувшего квартала выросла на 325 % до $553 млн, превысив ожидания рынка. Основной прирост ожидаемой выручки компании обеспечили крупные контракты в сфере ИИ, не требующие привлечения ею заёмных средств. Прогноз по выручке на 2027 фискальный год Oracle подняла до $90 млрд, превзойдя ожидания аналитиков с их усреднённой суммой $86,6 млрд. Аналитики отмечают, что в своём стремлении активно расширять ИИ-инфраструктуру Oracle не стесняется занимать финансовые ресурсы, и для многих инвесторов состояние её дел служит своего рода индикатором ситуации в отрасли.

В той части инфраструктуры Oracle, которая подразумевает аренду ускорителей Nvidia, норма прибыли компании будет лежать в диапазоне от 30 до 40 %, но до 20 % расходов клиентов Oracle в облачном сегменте будет направлять на инвестиции в другие виды сервисов. В частности, сегмент СУБД способен обеспечить от 60 до 80 % по норме прибыли. В целом, это позволяет облачному бизнесу компании не только расти, но и поддерживать достойную прибыльность.

Основатель корпорации Ларри Эллисон (Larry Ellison) на квартальном мероприятии пояснил, что Oracle использует генеративный ИИ для создания новых продуктов типа «ПО как сервис» под контролем множества небольших групп собственных инженеров. Соответствующие сервисы затем успешно интегрируются в различных сферах, включая здравоохранение или финансовые услуги, поэтому основатель компании не считает нужным переживать по поводу конкуренции между специалистами Oracle и искусственным интеллектом.

Всего по итогам прошлого квартала, который завершился 28 февраля, Oracle получила $17,19 млрд выручки, превзойдя ожидания аналитиков. Её прогноз по удельной прибыли на одну акцию в диапазоне от $1,96 до $2 на текущий фискальный квартал также превосходит ожидания рынка. В текущем квартале выручка компании должна вырасти на величину от 19 до 21 %, что примерно соответствует прогнозам аналитиков. Выручка Oracle в облачном сегменте должна вырасти сразу на 46–50 % до почти $10 млрд.

Ажиотаж вокруг ИИ продолжает разгонять выручку TSMC — с начала года она выросла на 30 %

До конца первого квартала осталось ещё более двух недель, но первые два месяца отчётного периода уже позволяют говорить о предварительных финансовых итогах деятельности TSMC — крупнейшего в мире контрактного производителя чипов. За январь и февраль выручка этой тайваньской компании успела вырасти на 30 % до $22,6 млрд.

Источник изображения: TSMC

Как отмечает Bloomberg, аналитики в среднем ожидают роста выручки TSMC по итогам первого квартала на 33 %, а февраль из-за китайских каникул обеспечил месячный рост выручки только на 22 %. Финансовые показатели крупнейшего производителя чипов являются важнейшим индикатором для инвесторов, которые понимают, что рост выручки TSMC в последние пару лет определяется динамикой спроса на компоненты для вычислительной инфраструктуры ИИ.

Новой переменной в уравнении становятся геополитические события, происходящие сейчас на Ближнем Востоке. С одной стороны, макроэкономические трудности могут снизить количество желающих вкладывать огромные средства в строительство ЦОД для ИИ, особенно в странах Ближнего Востока. С другой стороны, региональный военный конфликт сам по себе создаёт существенные логистические риски, серьёзно влияющие на всю мировую полупроводниковую отрасль. Накануне отмечалось, что TSMC сильно зависит от поставок природного газа и гелия из Катара, а ещё производители чипов могут столкнуться с нехваткой брома, используемого в процессе травления кремниевых пластин.

SoftBank влезет в долги на $40 млрд, чтобы инвестировать в OpenAI

Создавшая ChatGPT компания OpenAI финансирование активности по строительству вычислительной инфраструктуры в США организовала так, что сама тратит минимальные суммы денег и ни за что толком не отвечает перед инвесторами, а последние свои и заёмные средства вкладывают в размере сотен миллиардов долларов. SoftBank собирается для данных целей заимствовать до $40 млрд, как сообщает Bloomberg.

Источник изображения: SoftBank

Промежуточный заём сроком на 12 месяцев понадобился SoftBank преимущественно для инвестиций в капитал OpenAI, он станет крупнейшим для японской корпорации, номинированным исключительно в долларах США. Подписчиками по кредиту выступят четыре банка, включая JPMorgan Chase. Переговоры с ними ещё ведутся, так что условия предоставления займа могут измениться.

Основатель SoftBank Масаёси Сон (Masayoshi Son) характеризуется определённым инвестиционным азартом, который регулярно вынуждает его концентрировать инвестиции на конкретных направлениях деятельности, OpenAI становится новым «центром притяжения средств». По состоянию на конец декабря SoftBank владела примерно 11 % акций OpenAI, вложив на тот момент около $30 млрд в этот американский стартап. Теперь речь идёт о направлении в капитал OpenAI сопоставимой суммы, но уже с использованием преимущественно заёмных средств. Вложения в OpenAI теперь сравнимы с инвестициями SoftBank в капитал Arm — британского разработчика процессорных архитектур, 90 % акций которого владеет японская корпорация. Она продала все свои акции Nvidia и T-Mobile, чтобы вложиться в OpenAI.

Аналитики начали снижать кредитный рейтинг SoftBank, глядя на увлечённое финансирование этой компанией стартапа OpenAI. С 2025 года SoftBank в общей сложности направила в сферу искусственного интеллекта более $70 млрд, одновременно увеличив собственную долговую нагрузку. От продажи принадлежащих ей акций других компаний, не считая Arm, японская корпорация может выручить более $10 млрд, но с учётом необходимости собрать $40 млрд в этом году, значительную часть последней суммы ей придётся брать в долг. Связанные с SoftBank структуры типа той же Arm начали привлекать больше кредитов, как отмечают источники.